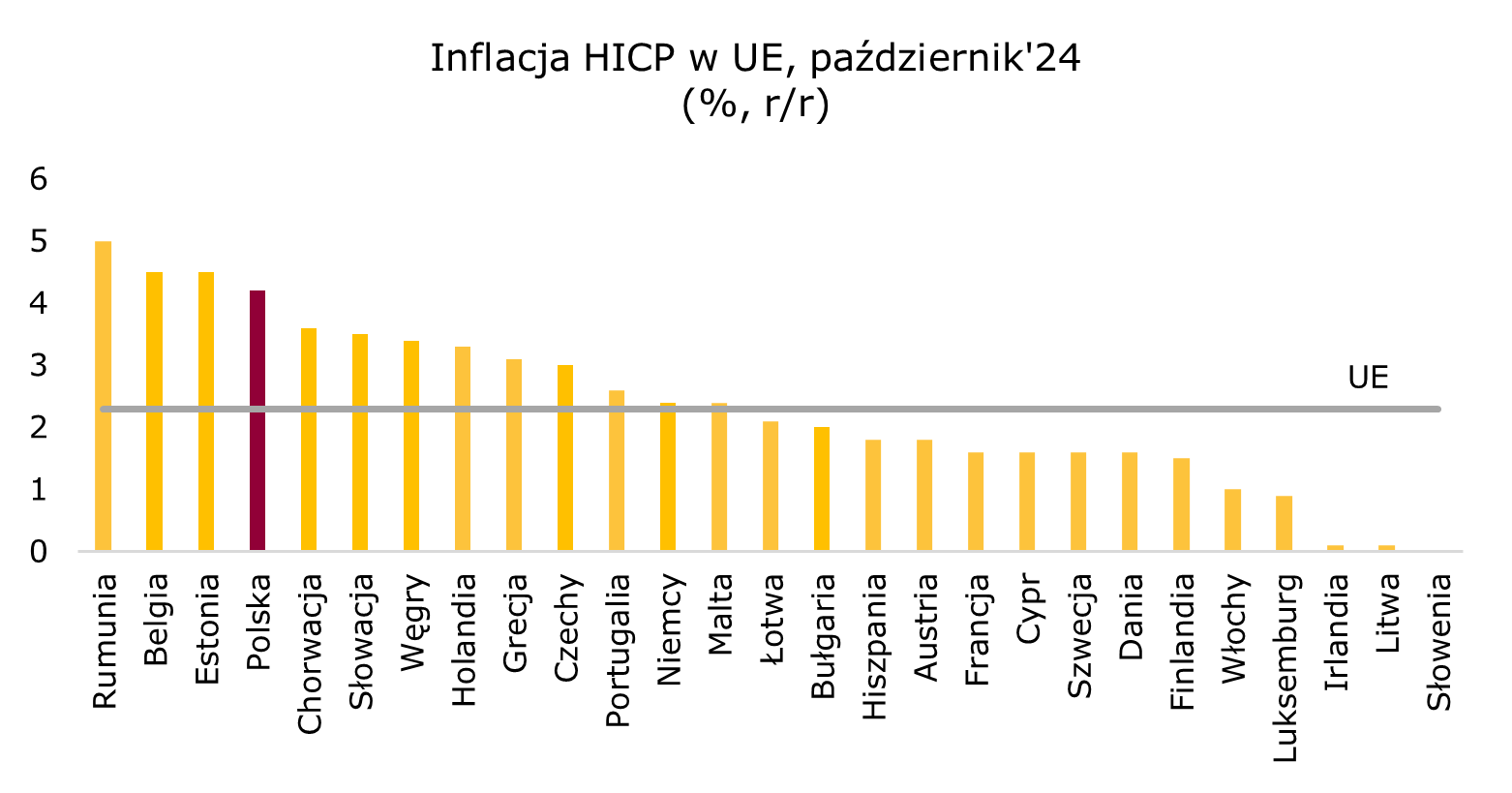

Inflacja w strefie euro potwierdzona 20 listopada 2024 r.

Finalne dane o inflacji konsumenckiej HICP w strefie euro za październik były zgodne ze wstępnym odczytem, 2,0% r/r. Październikowy odczyt jest wyższy niż wrześniowy (1,7% r/r), jednakże na tle kilku ostatnich miesięcy pozostaje jednym z najniższych. W ujęciu rok do roku w Unii Europejskiej najniższy odczyt został zanotowany w Słowenii (0,0% r/r), natomiast najwyższą inflację utrzymała Rumunia (5,0% r/r). Na tle krajów europejskich z najwyższym wskaźnikiem inflacji Polska opuściła już niechlubne podium, przy czym jesteśmy tuż za, na 4 pozycji z wynikiem 4,2% r/r.

Źródło: Bloomberg, opracowanie własne

EUR-USD ze zmiennością. Wczoraj dolar umacniał się w pierwszej połowie dnia w kierunku 1,05 na kursie EUR-USD, podczas gdy w drugiej połowie dnia nastąpiło odbicie w górę w kierunku 1,06 i w tych okolicach zakończył dzień, podobnie jak w poniedziałek. Do tej zmienności przyczyniły się m.in. zwiększone obawy o wzmocnienie napięć w konflikcie Rosja-Ukraina. Ukraina zaatakowała przygraniczny obszar w Rosji z użyciem zachodnich rakiet, a prezydent Putin zatwierdził nowelizację doktryny poszerzającej możliwości użycia przez Rosję broni nuklearnej.

Osłabienie złotego. Po 5-ciu dniach umacniania złotego w parze EUR-PLN wczoraj złoty osłabił się. Kurs EUR-PLN wzrósł o lekko ponad 1,5 figury i zakończył dzień ok. 4,33. Wzrost napięć geopolitycznych mógł nie sprzyjać złotemu.

Umocnienie długu. Po kilku dniach względnej stabilizacji wczoraj krzywa rentowności polskich SPW obniżyła się, średnio o ok. 7 p.b. Na Bundach podobne tendencje, choć o mniejszej skali. Na Treasuries bez większych zmian, niewielki spadek na dłuższym końcu.